Les obligations adossées à des créances (Collateralized debt obligations ou CDO) sont des instruments financiers qui rémunèrent un investisseur en fonction de multiples tranches plus ou moins exposées au risque de défaut inhérent à un fonds de titrisation de créance.

Lorsque les obligations sont adossées à des créances issues de prêts de nature immobilière, on parle alors plutôt de mortgage-backed securities (MBS). Pour d’autres types de créance, on parlera d’asset-backed securities (ABS).

Origines des CDO

Aux frontières de la titrisation et des dérivés de crédit, produits d'ingénierie financière complexe, les CDO sont déployés pour diverses raisons, comme la réduction du coût de refinancement, le transfert hors-bilan d’un risque de crédit, ou encore un arbitrage de taux.

Pour les investisseurs, on retrouve également un effet d’aubaine: Les compagnies d’assurance, les OPCVM et les fonds d’investissement peuvent investir dans les tranches qui correspondent le plus à leur profil de rendement et de risque, mais aussi sélectionner les secteurs auxquels ils s’exposent à travers le choix du portefeuille de signatures (c’est à dire les signatures des contreparties sur les créances du véhicule de titrisation).

Leur développement est contingent de celui des dérivés de crédit comme les CDS mais aussi de celui d’un réseau d’agence de notation du risque de crédit sans lequel la marchéisation de ce risque aurait été sans doute bien plus confidentielle.

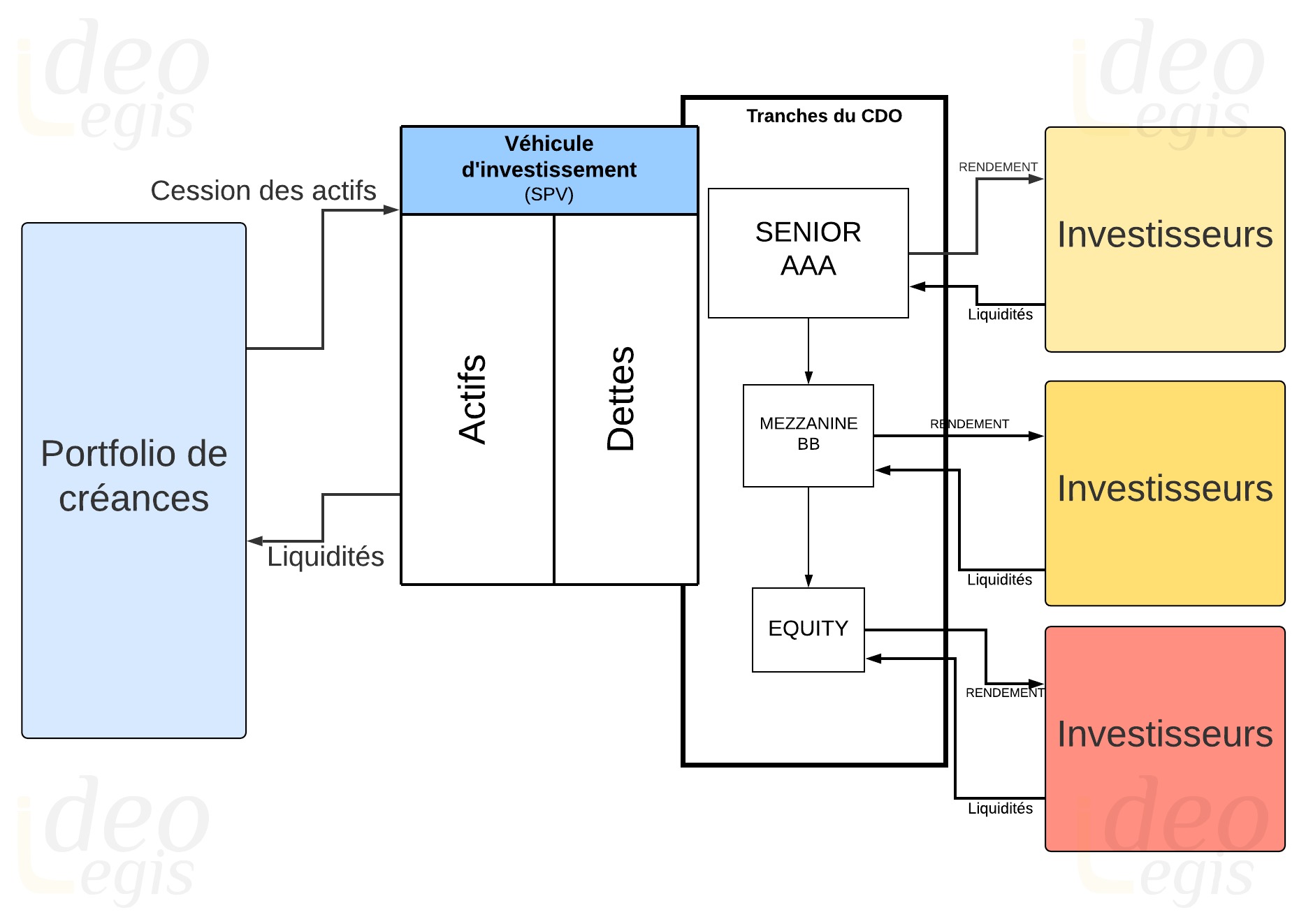

Illustration

Une institution financière dispose d’un portefeuille de 200 millions créances pour un rendement significativement plus élevé que le taux sans risque. Elle va transférer ces créances au sein d’un fonds commun de créances (Special Purpose Vehicle ou SPV).

Elle va alors pouvoir constituer elle-même ou par l’intermédiaire d’un structureur externe un CDO avec des tranches de différentes qualités. Le risque de crédit va varier en fonction de ce qu’on appelle la « séniorité » de la tranche.

Ainsi, l’émetteur peut constituer une tranche « equity » qui absorbera les premiers défauts à concurrence de 3%, pour un total de 6 millions d’euros. C’est à dire qu’en cas de survenance des premiers évènements de crédit sur 2% des créances du SPV, pour une perte de 4 millions d’euros, le notionnel sur lequel sera calculé les primes restantes versées à l’investisseur de la tranche « equity » se trouvera réduit à 2 millions d’euros.

En d’autres termes, cet investisseur va compenser la perte de valeur du portefeuille en absorbant la diminution du rendement global du CDO. Les autres tranches plus séniores se verront attribuer les cash flows par priorité. En contrepartie, il devrait en théorie recevoir une prime dont la valeur reflète le risque important qu’il encourt.

L’émetteur propose au sein du CDO d’autres tranches plus seniores telles que la junior mezzanine, qui, quant à elle, compensera les 3 à 7% de défauts qui pourraient survenir. Une tranche senior mezzanine, senior, première super senior puis deuxième super senior, absorberont respectivement de 7 à 10%, de 10 à 15%, de 15 à 30% puis de 30 à 100% du risque de crédit.

La technique est communément appelée waterfall ou principe de la fontaine. La métaphore renvoi à un fluide (Cash-flow) se versant d’abord dans le premier récipient (1re super senior) puis une fois ce récipient rempli, l’eau commence à se déverser dans le second (2eme super senior), et ainsi de suite jusqu’à ce que le récipient equity soit rempli. S’il manque d’eau, la tranche equity sera la première à être moins alimentée en cash-flow.

Typologie des CDO

Plusieurs critères permettent de séparer les CDO en plusieurs catégories.

L’objectif: Les CDO peuvent être utilisés pour transférer le risque de crédit hors du bilan d’une banque. On parle alors de CDO de bilan. Ils peuvent aussi être utilisés à des fins d’arbitrage.

Les CDO de bilan permettent d’évacuer un risque de crédit dans le cadre de la gestion courante d’un portefeuille de créances. L’optique peut aussi être purement comptable. En effet, le SPV étant une entité juridique distincte de l’originateur, ce-dernier peut ainsi alléger sa masse de créances à des fins prudentielles.

Les CDO « arbitrage » visent quant à eux à profiter d’un spread entre le rendement du sous-jacent de leur portefeuille, dont profite l’initiateur de la transaction, et celui à verser aux souscripteurs des diverses tranches du CDO.

L'appellation « arbitrage » est ici abusive. Le profit n’est pas assuré car il faut que le rendement du sous-jacent surpasse celui des souscripteurs des tranches. On parle d’« excess spread ». Ce montage expose donc l’initiateur à un risque de marché nécessitant une gestion plus active et des actifs plus liquides.

Mode de transfert du risque de crédit: Le transfert du risque de crédit du portefeuille sous-jacent peut passer par la cession effective du portefeuille de titres directement au SPV émetteur. Il peut, au contraire, être synthétique. Dans ce dernier cas, figurent uniquement au rang des actifs du SPV des swaps de défaut (CDS). On parle alors de CDO synthétique.

Composition du portefeuille: Certains CDO sont adossés à des créances hypothécaires (mortgages), des titres obligataires (bonds), des prêts bancaires (loans), voire d’autres CDO ! Ce dernier critère de la composition du collatéral permet de distinguer la plupart des CDO commercialisés :

CLO - Obligations adossées à des prêts bancaires

CBO - Obligations adossées à des titres obligataires

CFO - Les obligations adossées à des fonds d'investissement

CDO d’ABS - CDO de titres adossés à des actifs

Notons que ces différents critères ne sont pas nécessairement exclusifs les uns des autres. Ainsi, un montage peut répondre à la fois à un objectif bilanciel et une volonté d’arbitrage. De surcroît, le transfert des actifs vers le SPV peut être partiel et contingenté par des CDS.

Un CDO peut aussi être collatéralisé par de nombreux d’actifs de plusieurs catégories différentes, ce qui c’est d’ailleurs révélé très fréquent.

Dans ce cadre, un CDO peut parfaitement être adossé à des MBS ou ABS sans perdre son appellation. En effet, le CDO est alors toujours adossé à des titres obligataires, puisqu’il va simplement collatéraliser les obligations émises par les MBS et ABS.

Rating et appréciation du risque

Noter un CDO revient à apprécier pour chaque tranche, la probabilité de défaut inhérente à chaque créance composant le pool de collatéral. Toutefois, il faut également évaluer le taux de recouvrement en cas de défaut ainsi que la corrélation entre les potentiels défauts au sein de ce pool.

Chaque tranche aura un rating différent. En fonction de l’échantillon retenu, on pourra considérer une répartition suivante:

Catégorie |

Maturité |

Rating |

Rendement |

Tranche |

|---|---|---|---|---|

|

Senior |

Apr 2019 |

AAA |

5,28% |

83,42% |

|

Senior |

Nov 2019 |

A |

5,42% |

7,52% |

|

Mezzanine |

Jan 2020 |

BBB |

5,65% |

4,71% |

|

Junior |

Juil. 2020 |

B |

5,79% |

4,35% |

La notation de ces tranches est négociée entre le concepteur du CDO et les agences de notation. Pour le concepteur, l’objectif est d’obtenir une tranche AAA la plus volumineuse possible tout en conservant cette notation AAA (synonyme de plus faible rendement). Or, plus la tranche est large, plus son rendement est susceptible d’être entamé en application du principe du waterfall.

Généralement, les concepteurs envoient plusieurs propositions aux agences pour obtenir des évaluations préliminaires. En fonction de leur retour, le choix se fixe sur une structure définitive1 .

Les ratings appliqués avant la crise de 2008 se fondaient sur un coefficient de corrélation du risque de crédit de 0,3 en moyenne, alors que des expérimentations, malheureusement isolées, ont conduit à découvrir des coefficients de corrélation bien plus élevés2

.

Acteurs du marché des CDO

La constitution du CDO est un processus complexe faisant intervenir plusieurs acteurs. Les rôles économiques sont les suivants:

-

La société d’investissement en valeurs mobilières (Securities Firms) qui approuve la composition du collatéral et structure les tranches pour les vendre aux investisseurs.

-

Le gestionnaire du CDO (CDO manager) qui sélectionne le collatéral et assure la gestion du portefeuille de créances sur lequel est basé le CDO.

-

L’agence de notation, pierre angulaire de la marchéisation des CDO, note le risque de crédit inhérent à chacune des tranches du CDO.

-

Les garants financiers, qui peuvent couvrir le risque de crédit inhérent à la tranche du CDO considérée.

-

Enfin, les investisseurs qui souscrivent à ces produits.

Une autre façon d’appréhender les acteurs consiste à apprécier leur rôle technique: On parle alors d’originateur pour l’institution possédant un portefeuille de créances qu’elle souhaite voir titrisé.

Elle s’adresse alors à un structureur qui s’occupe notamment de la répartition des tranches. Une fois ce travail effectué et la notation des tranches obtenues, un arrangeur prend en charge le placement de celles-ci auprès des investisseurs.

Justement, qui sont ces investisseurs ? Pour les tranches « equity », ils peuvent être des hedge-funds, bien que l’originateur ou le manager de CDO puisse prendre lui-même en charge de telles tranches pour rassurer les autres investisseurs.

Les fonds de pension, quant à eux, sont intéressés par les tranches plus séniores notamment en raison de leur rating AAA. Des OPCVM ou des compagnies d’assurance peuvent eux se porter acquéreurs des tranches séniores.

Historiquement, les tranches intermédiaires, notamment les tranches mezzanines, étaient avant la crise les plus difficilement commercialisables.

Rôle dans la crise financière de 2008

Les CDO ont joué un rôle majeur dans la crise des subprimes américaines. Les tranches constituées des mortgages américains étaient en pratique inséparables des tranches moins risquées. Le crash immobilier de 2007 a provoqué un affaiblissement considérable de la valeur des titres dont le sous-jacent reposait sur ces mortgages.

Cette dégradation soudaine du marché des prêts immobiliers, renforcée par la faible lisibilité sur ces produits structurés, a entraîné une impressionnante chute dans la valeur des ABS et des CDO alors même que ceux-ci étaient en principe adossés à des actifs de qualité.

Dans la panique, ils furent vendus en deçà de leur valeur intrinsèque, basculant brutalement d’une surestimation à une sous-évaluation.

Aujourd’hui, les collateralized loan obligation (CLO) ont largement supplanté les CDO. Bien qu’ils reposent sur des créances d’entreprise assez diversifiées, ce secteur est susceptible de connaître une sinistralité équivalente à celle connue en 2007 par le marché immobilier américain.

- 1J. Hull, C. Godlewski, M. Merli, « Gestion des risques et institutions financières », 2e éd., Pearson, p. 351

- 2V. Not., Iain Hardie, Donald MacKenzie, « The Lemon-Squeezing Problem: Analytical and Computational Limitations in Collateralized Debt Obligation Evaluation », Competition and And Change, Vol. 18 No. 5, October 2014, p. 396