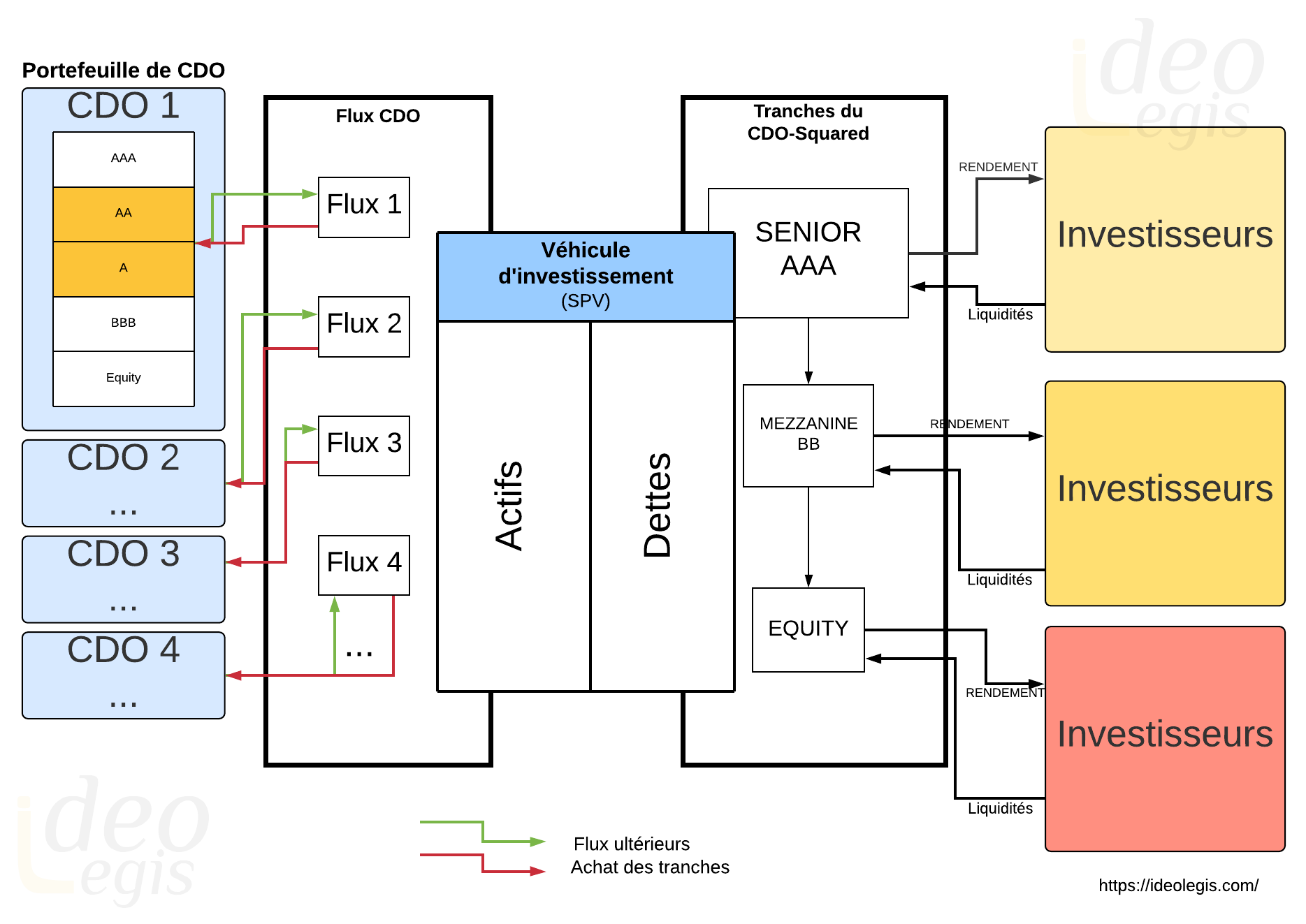

Les obligations adossées à des titres de CDO (CDO-Squared ou CDO²) sont des CDO dont le collatéral est constitué totalement ou partiellement d’autres tranches de CDO.

Un cash CDO-Squared est un CDO collatéralisé par un portefeuille de tranches de cash CDO. En revanche, un CDO-Squared synthétique est collatéralisé par un portefeuille de CDS.

Certains CDO étaient constitués uniquement dans le but d’être regroupés au sein de CDO-Squared.

La technique permet à l’investisseur de s’exposer par une opération unique à de multiples risques de crédit et, sous réserve du risque de corrélation des défauts, d’une bonne modélisation et d’un bon paramétrage, de diversifier son risque.

Le CDO-Squared repose sur le risque de crédit inhérent à un CDO, qui lui-même se base sur des titres de MBS ou d’ABS (titrisation de créances, notamment hypothécaires).

A partir de 2007, les premiers défauts sur le marché hypothécaire ont entraîné des interruptions de flux sur les MBS et ABS, avec comme conséquence en 2008, l'effondrement d’une grande partie de ces produits de titrisation.